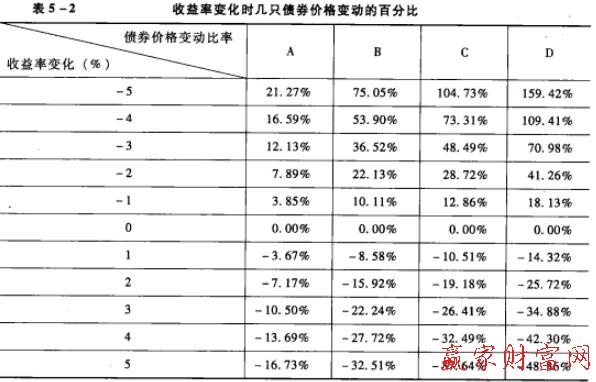

如果收益率发生变动,债券的价格也会随之变化,债券价格变动的百分比与收益率的变动关系如下表所示:

1.利率敏感性与利率变动方向

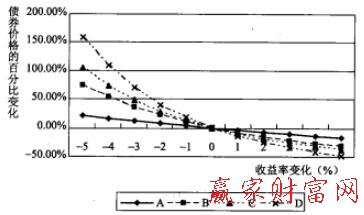

四只债券的价格变动比率图形都反映了债券与收益率的反向变动关系:当收益率增加时,债券价格下降;当收益率减少时,债券价格上升。

而且如图所示,所有四只债券的价格曲线都是下凸的:当收益率小辐度增加或减少时,债券价格下降或上升的幅度大致是相称的,但当收益率变化幅度较大时,债券价格的波动是不对称的,即相同幅度收益率下降比收益率上升引起的价格变化福度要大。如对于债券A,当收益率下降3%时,债券价格增加12.13%.而当收益率上升3%时,债券价格下降10.50%。可见,收益率的增长导致价格下降的幅度低于收益率气规模减少导致的价格上升的相度。

2.利率敏感性与债券到期期限

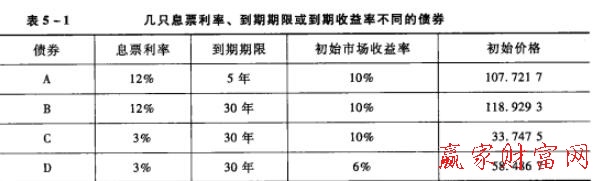

比较债券A和债券B,两债券的息票利率和面临的市场利率都相同,惟一不同的是二者的到期期限。债券A的到期期限是5年,债券B的到期期限是30年,债券B的到期期限是债券A的6倍。

从表2中容易看出,市场利率变动时,债券B的价格变动幅度大于债券A的价格变动幅度,但小于债券A的价格变动幅度的6倍。

由此可见,长期债券价格比短期债券价格对利率变动更敏感.即期限越长,债券的利率风险越大;并且随着到期期限的延长,价格对收益率变化的敏感性以一个下降的比率增加,也就是说,债券价格对收益率变化的敏感性低于相应的债券期限的增加。

3.利率敏感性与息票利率

比较债券B和债券C,两债券的到期期限和面临的市场利率都相同,惟一不同的是二者的息票利率。债券B的息票利率是12%,债券C的息票利率是3%,债券B的息票利率较高。

市场利率变动时,债券C的价格变动幅度大于债券B的价格变动幅度。由此可见,利率风险与债券的息票率存在反向关系,即高息票率的债券价格与低息票率的债券价格相比,前者对利率变化的敏感性较低。

4.利率敏感性与利率水平

比较债券C和债券D,两债券的息票利率和到期期限都相同,唯一不同的是二者面临的市场利率水平。债券C而临的市场利率是10% ,债券D面临的市场利率是6%.债券C面临的市场利率较高。

当市场利率以相同幅度变动时,债券D的价格变动幅度大于债券C的价格变动幅度。可见利率风险与市场利率水平存在反向关系:收益率较低的债券对收益率变化更敏感,利率风险越大。

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889