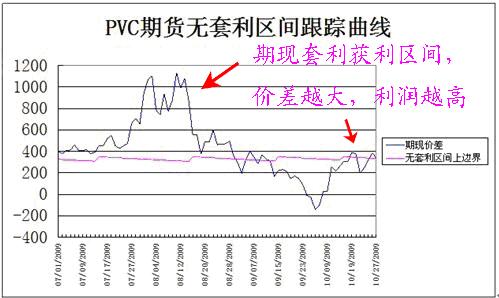

期现价差的形成从某种程度上可以视为套利力量与投机力量博弈的结果,近半个月来期现价差的持续劲升主要出于以下两方面原因:一是在投机力量普遍看多背景下,移仓容易过度推高期指;二是在以投机为主的市场氛围中,套利盘力量有限,且累积效应需要一个过程。目前来看,A股仍处于完好的上行通道之中,IF1011合约距离交割还有17个交易日,套利资金后备力量不足,期现价差短期内很难有效回归。因此,目前仍有期现套利机会。

在期现价差创历史高位的情况下,只要不出现期指保证金不足的情况,期现套利出现亏损的概率是非常低的,但要想充分利用市场机会,尽可能提高收益率还需要制定严密的操作计划,以下和大家介绍一下对套利利润影响较大的几个环节。

首先,现货组合构建方面,目前广泛使用的方法是ETF组合复制法,一味追求追踪误差最小、被动等待套利机会从来就不能称之为好策略,充分利用自身选股技巧、最大程度追求有利的追踪误差,实现基差有利变动基础上的超额收益才是上策。

其次,合约选择方面,建议投资者尽量选择当月合约进行对冲。原因是在当前市场深度不足的情况下,交易远月合约存在市场摩擦带来的不确定性风险,从而侵蚀套利利润。当然,当市场深度达到一定程度时,投资者也可以选择次月合约进行对冲。

再者,套利入场时机的选择方面,建议投资者在期指升水幅度超过1.5%时再考虑介入,当然,在当前期现价差高位运行时投资者有更好的入场机会,同时也建议投资者在市场进入单边行情时做套利交易,并分批逆势建仓,即期指升水幅度超过1.5%时尝试建仓,随着价差拉大分批加量建仓,这样才能充分享受市场提供的套利机会。

套利平仓时机的选择有三种,分别为提前平仓、持有到期和展期。提前平仓方式一般适宜在期指贴水时采用,可以帮助投资者实现计划外的套利收益。

上一篇:套利交易要有正确的交易策略

下一篇:沪深300期指的套利特点及策略

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889