股指期货和指数现货之间存者密切的关系,但是两者之间一旦出现价格失衡的现象,且偏离程度超过交易成本就会产生套利。投资可以同时买入被低估的一方,(来源赢家财富网,转载请注明出处,www.yingjia360.com)卖出被高估的一方,并在指数期货到期日或到期日前指数期货回到均衡价格的时候,进行反向交易,从中套取利润,这就是指数套利。其具体的操技巧有四点:

(1)指数期货和指数之间必须保持一定的合理价格关系;

(2)通过套利活动与市场的均衡调整,保证指数期货与指数价格之间的均衡关系;

(3)转移市场中存在的风险,重新分配与价格修正机制,增加指数期货和现货指数市场的流动性;

(4)提供相对应的买卖单,进而消除指数期货与其均衡价格的差异;

在股指期货套利交易策略中,当股指期货点数被高估时,出现的套利机会是一种空头套利(正向套利),也就是指实际的期货点数大于理论期货点数的时候,卖出期货合约的同时买入现货指数,在未来的某一个时点期货点数回归到合理水平的时候,结束交易就可以获得无风险收益。

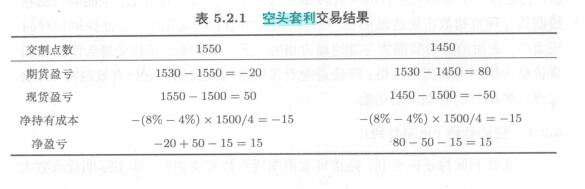

比如说,当前的现货指数为1500点,无风险收益率为8%,红利率为4%,3个月后到期的股指期货价格为1530点,投资者应该采取什么样的套利方法来获得利润呢?

首先计算股指期货的理论价格:1500+1500*(0.08-0.04)*3/12=1515点,但是它的实际价格是1530点,实际价格大于理论价格,(来源赢家财富网,转载请注明出处,www.yingjia360.com)意味着股指期货的实际价格存在高估,也就是出现了套利机会,这个时候投资者可以同时在期货市场和现货市场采取这样的操作。

继续进行分析:如果以当前期货市场价格卖出股指期货,其价格为1530点;而现货市场中以无风险收益率借入资金买入现货指数,买入的价格为1500点,当3个月之后,期货合约到期之后,依据期货价格收敛于现货价格的结论以及现货市场变化的情况来分析,其套利交易的结果都是盈利15点,等于期初股指期货实际价格和理论价格之间的差,具体的计算收益结果如图所示:

由图中的分析可以看出,在完美市场条件下,一旦期货价格被高估,那么采取空头套利一定可以获得无风险套利利润。

以上就是本文为大家讲述的指数套利的基本技巧以及投资者进行期指空头套利模式的操作方法,如果您还想要了解更多的期指套利知识,请关注赢家财富网,我们会为您提供更加专业的知识详解,欢迎广大投资爱好者学习研究。

上一篇:股指期货套利交易出现风险敝

下一篇:股票期权比率如何套利 比率

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889