企业合并的结果或标志是一个企业获得了另一个或多个企业(或企业)的控制权。这个包含有两层含义:一个是取得对于另一个企业或者超过两个企业的控制权;二是一个或者多个被合并的企业构成一个企业。一个企业后的其他的企业或者超过两个的控制权。被合并的企业不出现页的合并。

企业合并的方式

根据被合并方(或被购买方)在合并后是否仍保持独立法人资格并继续经营,企业合并包括控股合并、吸收合并和新设合并三种方式。

1.控股合并的特征:(1)收购方通过这一方式取得被收购方的股权,能够对于其生产经营进行决策,并且后期可以得到收益。(2)被收购方合并之后会保持独立的法人资格继续运营,控股合并时候,被收购方成为收购方下的子公司。

2.吸收合并。收购方或者是合并方将另外的企业的全部净资产合并之后,另外企业的法人地位消失。

3.新成立的合并。参与合并的各方的法人资格消失重新进行法人资格的注册。

企业合并的类型

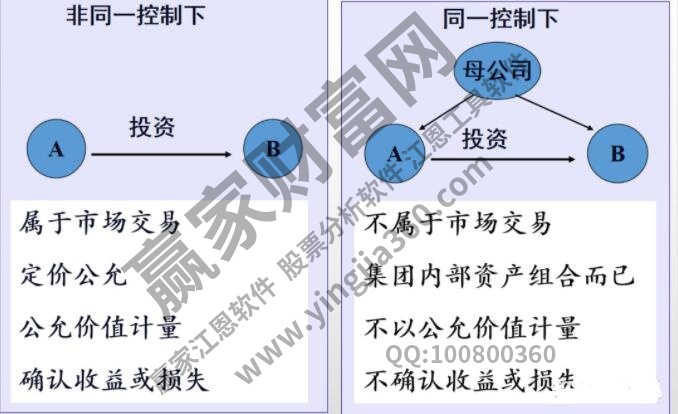

根据参与合并的企业在合并前后是否最终由同一方或多方控制,企业合并可分为两类:同一控制下的企业合并和非同一控制下的企业合并。

同一控制下的企业合并

同一控制下的企业合并则是参与合并的企业在合并前以及合并后都是一方或者多方以上的控制。

(1)同一控制下的企业合并一般发生在企业集团内部,比如说母公司与子公司或者是集团内容部子公司。集团母公司是最终能够控制并购前后参与并购的企业的一方。

(2)能够对并购前后参与并购的企业行使最终控制权的同一当事人,是指最终决定了参与并购企业的财务和经营政策,并能够根据合同或协议从中获得利益的投资者群体。

(3)实施控制的及时性要求,是指参与合并的各方在合并前后长期(一年以上)受最终控制人控制。

(4)企业之间的合并是否处于同一控制之下,应当按照实质重于形式的原则来判断。国有控股企业之间的兼并,即国有企业之间的兼并,不视为同一控制下企业的兼并。

同一控制下企业合并的主要特征:一是从其整个企业的控制人来说,其净资产上并没有出现一定的变化;二是参与其中的合并有时候不是自愿交易,不是以公允价值来进行,双方按照约定的价格很难成为会计基础,只能够依据是双方的净资产账面价值来进行。同一控制下企业合并的从其根本上讲是两者合并的股权的合并,不涉及具体的交易。

非同一控制下的企业合并

在非同一控制下的企业合并是指参与合并的各方在合并前后不受同一方或多方最终控制的企业合并。非同一控制下企业合并的特点:1.参与合并的企业无论是一方还是多方都是出于资源的原则;2.在交易过程中,各方都会为了自己的利益进行激烈的讨价还价。交易以公允价值为基础,定价相对公平合理。非同一控制下的企业合并本质上企业之间的股权交易。

上一篇:纳斯达克和纽交所有什么区别

下一篇:劳伦斯魔咒怎么来的,劳伦斯

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889