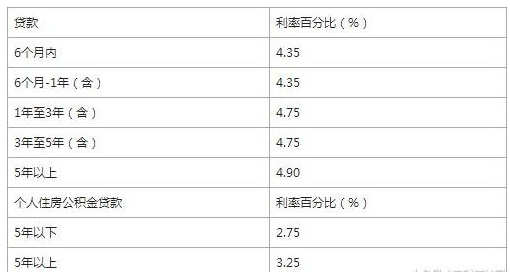

当前我国的贷款利率从2015年的时候没有发生变化,依旧是央行公布的基础利率,如下所示:

各个商业银行可以在央行发布的基础利率上进行上下浮动,有一定的浮动区间,按照各自的经营情况进行修改。公积金贷款则是按照央行公布的标准执行。全国都是统一执行,统一标准,比如,贷款时间不超过5年的,利率按照2.75%执行。贷款超过5年,年利率在3.25%。当然,和商业贷比起来,优惠不少,因为住房公积金的贷款面向对象是职工,而不是社会中所有人群,并不是所有人都能申请,只有交纳公积金的朋友才能申请。

2020年,我国的房贷基准利率为固定以及LPR。固定利率就是上述我们讲到的。而LPR则是我们下边要讲到的内容,感兴趣的可以接着往下看:

银行按揭利率浮动好吗?这里就提到我们要讲的LPR。

首先我们先要明白新政策的算法:LPR+加点。

就如同字面意思,就向市场报价一样,LPR主要是由相关各大银行提出的自主报价,然后将最高价以及最低价剔除,之后将剩下的报价的平均值求出,即可得LPR。

这个利率是每个月都会更新,会有一定的变化,然后社会公众实时关注即可。

总结一下,LPR和基准利率是不一样的,不同在于:

不是国家统一规定,不是在央行规定的基础上设置的,而是各大银行自主报价产生,有一定的市场氛围。

LPR并不是几年不变,不是固定的,而是每个月都会更新一次,这样是为了适应市场的变化,在市场中站稳脚步。

加点我们来理解一下:

前面我们说过,lpr是银行自主报价根据一定的规则产生的,也就是相当于银行推出的优质利率。比如说,小明和小红两个人,都想要去银行贷款,但是小明是一个成功的企业家,资产千万,没有不良征信及贷款记录,银行会将小明列为优质客户,那么可以再给出的利率基础上打个折,也就是加点-10%;而小红是一个普通人,月入过万,银行给出的评估结果一般,是普通客户,所以利率可能是lpr的1.1倍,也就是加点10%。

这项新政策在3月份就开始实施,只会影响两种人,一种是还没有买房的人,另一种便是还在还贷的人。

还没买房的人的影响:

以后买房只能选择新政策,就是lpr+加点,具体lpr将会如何变化,就要看我们当时贷款的那个月份银行给出的利率多少,看市场整体的反映,加点就得由银行决定了,在于批贷情况。

如果是正还房贷,影响如下:

那么3月到8月这期间,会给你选择的机会,是选择原来的固定利率还是今后的新政策,当然,选好之后是不能改变的。取决于自己,如果选择之前的固定利率,那么我们每个月所缴纳的金额等都是不变的,如果选择后者,就需要注意了:

2020年之中,lpr利率一部分会是4.8%,去年12月份的利率;

加点值会变成原合同签订的利率-4.8%,所得到的的差值就是你的加点。如果原来的4.41%,加点就是-0.39%。

也就是说,房贷利率不会发生改变。

根据央行规定,2021年1月开始,利率将会重新计算确定,根据最近一个月的lpr以及加点确定,一般情况下,根据2020年12月份作为基础。

如果2020年12月份的lpr从4.9%减少到4.8%,按五年期计算,那么你就可以少还1%。这样看,我们还是比较赚的,但是如果升高,那么我们就要多还钱,这样就不划算了。

再举个例子,假设房贷基准利率上浮10%,执行的利率为5.39%。2019年12月,LPR公布为4.8%。若按“LPR+加点”,2020年利率不变,加点为0.59。2020年执行利率是5.39%。

而从2021年开始,加点就不会变了,但LPR会变。

有人会这样问,lpr每个月都会更新,那么房贷利率会变吗?

其实是不会的,央行所规定的选择浮动方式,利率每年最多最多会变动一次。

这时候,最重要的问题来了,要不要选择浮动利率,浮动利率好吗?

如果可以,我们还是选择浮动利率比较好,因为利率下行大概率会出现,当然,也仅仅时间以,大家还是需要看自己的实际情况。

我们需要明白,利率的变动与社会经济呈正相关,如果经济高速发展期过去,利率会出现下行。

银行按揭利率相关内容小编已经解释了,希望上述内容对大家有帮助,大家在计算的时候多思考,看看自己的房贷压力是否能撑得起来。银行消费贷之前有介绍过,大家可以看看。

上一篇:衍生金融产品主要有哪些,衍

下一篇:银联风险受限怎么解决,绑卡

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889