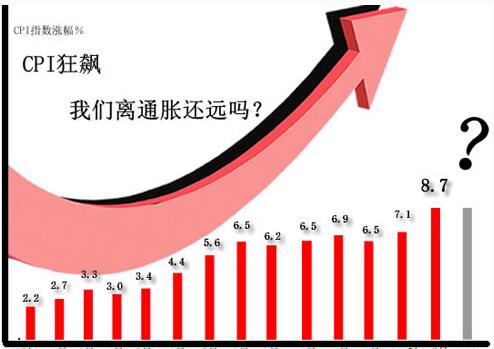

现代税制以币值不变的会计假设为基础确立起来的,但是在通货膨胀中,币值会发生贬值,贬值的变化会进一步通过价格变化影响到所得、利润、资本利得、销售收入和财产价值,进而影响到现代税制的征税基础,征税基础的变化又会导致纳税人的实际税负、政府收入征集比率、税收对经济资源的配置和收入再分配发生的变化。

税制因通货膨胀发生扭曲的现象在各种税上都存在着,但是主要是集中在所得税方面,对这种扭曲程度的估算也是这样的。企业所得税在我国是比较重要的税种,在通货膨胀中受到的冲击也是比较大的。除了企业所得税之外,我国现行税制中的个人所得税对啤酒等产品征收的从良商品税,也都很容易受通货膨胀的影响,并产生扭曲。

通货膨胀对个人所得税的影响可以从三个方面来讲:一是固定免税值的实际价值收到影响;二是造成税率爬升。税率爬升指的是在通货膨胀之后,纳税人在其实际所得的没有增长的情况下比原来适用更高档次的税率;三是通货膨胀影响到相邻应纳税级距之间的差值,换句话说就是造成了应纳税级距之间的狭窄化。

从纳税人的角度来看,通货膨胀通过造成固定免税值贬损、税率爬升和纳税级距的狭窄化,实际上是造成了额外的税收负担。虽然,每一个纳税人的实际税负都会因为通货膨胀上升,但是上升的幅度是不一样的,总体上来看,低收入者的税负上升的幅度要比高收入者的上升幅度要高,所以说通货膨胀更多的损害了低收入者纳税阶层的利益,让个人所得税产生了逆向再分配的效果。

从配置或者是效率的角度来看,通货膨胀让税后的实际工资率低于没有通货膨胀时的实际工资率,进而加剧了所得税对于休闲工作间的替代效应,增加了所得税的效率成本。

以上就是和大家介绍的有关通货膨胀和税制扭曲之间的关系,希望对大家了解这部分的金融常识能够有所帮助。想要了解更多的金融常识,请继续关注赢家财富网。

上一篇:企业的性质特征及其作用

下一篇:金融常识之企业财务管理概述

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889