市盈率PE比值的高低主要取决于分母的大小,分子与分母是联动的,净利润(分母)越大越具有吸引力,大量的看好者的参与又不断推高股价。举例,假设公司“牛前进”当前市盈率是25倍,如果今年净利润增长30%,股价不变的情况下,PE会下跌到19.23。如果股价因为净利润的增长也上涨了30%,市盈率则维持在25倍,随着股价的不断上涨越来越多的人开始关注,在市场人气一致性看好时,某一段时间股价的增长会超过净利润的涨幅,当股价较启动前涨幅达2、3倍时,市盈率也因此会放增加到100倍到200倍,这是股价已进入到上涨的后期,市盈率不在反应公司的实际估值。

我们用2013-2015年牛市中的代表性公司网宿科技,和价值投资长线持股的格力电器的市盈率同公司净利润增长进行具体的说明。

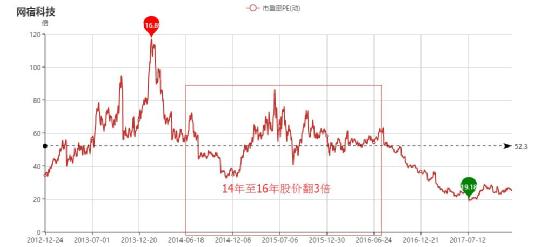

网宿科技是上一波小票牛市的产物,2011年至2016年其净利润增长下限保持在40%,最高增长达128%,2017年业绩出现拐点,截止目前数据Q3净利润同比增长为-37%,其股价更是率先表现,2016年7月28号创出历史高点25.46元(除权价),随后一路下跌截止当前仍看不到底部。

其与相对应的市盈率,下图是2012年12月24至2017年12月22日。2014年2月12号市盈率是116倍,这一日不复权最高价141元,从股价再未被刷新。假如看市盈率2014至2016年股价从6元到25元这波3倍的利润是无法享受到的,而净利润的持续增长则会给你买入并持有的信心,当前的市盈率相比14、15、16年降低很多,试问,看市盈率买卖的投资者你会在这里接飞刀吗?

格力电器,下图是2012年12月24日至2017年12月22日动态市盈率图形。2014年10月27日市盈率是6倍,2017年7月11日市盈率是15倍。在12年至16年这时间段内,公司针利润稳步持续增长,随不及网宿科技增速喜人,但17年Q3数据已超16年全年净利润,时间拉长,网宿科技的净利润远不及格力电器这般稳步增长。

以上两个例子,我们并不主张买市盈率高的企业,也不推荐购买市盈率低的公司,股票的选择我们应以企业的成长性来确立,A股无论是监管政策、还是市场环境都在往价值成长性引导。

如果你在13-15年小票年发了家,15年的股灾势必也回吐了不少,加上16、17年小票杀估值,一直坚守小票亏损成了必然,市场风格在变,投资者也要跟随市场,18年依然是以创新、成长、估值性价比合适白马股主线,股长股的关键是:成长性。

上一篇:投资股票的本质是投资上市公

下一篇:基本面分析存在的问题及案例

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889