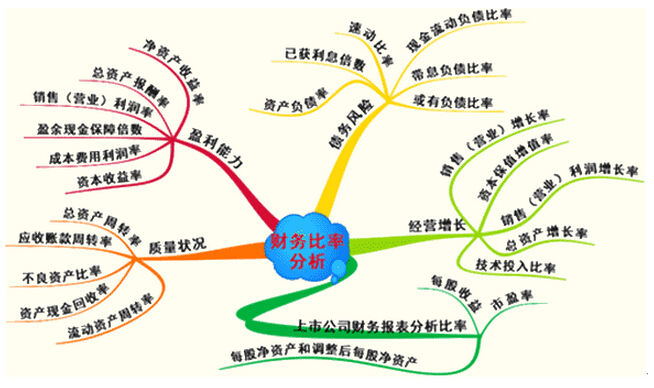

公司经营分析及财务分析是公司分析的主要内容,多数投资者由于精力和条件有限,很难对上市公司基本面做到有效深入的研究。单从价值角度来看财务分析是公司基本面分析的主要的内容。

会计是一门艺术,在中国会计则不仅是艺术,更被玩的像巫术,为了达到上市、配股、增发、配合二级市场的主力炒作或者是扭亏、保壳等目的,上市公司是会采取各种手段来粉饰报表,欺瞒投资者。所以具备一定的鉴识能力是有必要的,以下是一些常见的财务造假陷阱。(文章来源:赢家财富网,转载请注明出处:www.yingjia360.com)

①提前确认收入

有如下这几种情况的:一就是在存有重大不确定性时确定收入;二就是完工百分比法的不适当运用;三就是在仍需提供未来服务时确认收入;四即是提前开具销售发票以美化业绩。在房地产以及高新技术行业提前确认收入现象是非常的普遍。

②推迟确认收入

延后确认收入也是称为递延收入,是将应由本期确认的收入递延到未来的期间确认。与提前确认收入是一样的,延后确认收入也是企业盈利管理的一种手法的。这种手法一般是在企业当前的收益较为充裕而未来的收益预计可能减少的情况下时有发生的。

③虚构收入

这是最严重的财务造假的行为,有以下三种做法的:一即是白条出库,做销售入账;二即是对开发票确认收入;三即是虚开发票确认收入。这些手法是非常明显是违法的,但是有些手法从形式上看是合法的,但是实质是非法的,这种情况是非常的普遍,如上市公司利用子公司按市场的价销售给第三方,确认该子公司的销售收入再是由另一公司从第三方手中购回的,这种做法是避免了集团内部交易必须抵消的约束,确保了在合并报表当中确认收入和利润达到了操纵收入的目的。 (文章来源:赢家财富网,转载请注明出处:www.yingjia360.com)

④制造非经常性损益事项

非经常性损益即是指公司正常经营损益之外的、一次性或是偶发性的损益,例如资产处置损益以及还有临时性获得的补贴收入和新股中购冻结资金利息、合并价差摊入等。非经常性的损益虽然也是公司利润总额的一个组成部分但是由于它不具备长期性和稳定性的,因而对利润的影响是暂时的。非经常性损益项目的特殊性质为公司的管理盈利提供了机会,特别应关注的是有些非经常性损益本身即是虚列的。大家可以学习低位十字星的知识帮助盈利。

上一篇:利用公司分析选择高成长股的

下一篇:【公司分析】流动负债的质量

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889