一、总资产周转率的计算

总资产周转率是指在特定时期内总资产平均转换为现金的次数,即平均每元总资产投资能带来多少的销售收入。其计算公式如下:

总资产周转率=销售收入÷总资产平均总额

总资产平均余额=(期初资产总额 +期末资产总额)÷2

总资产周转天数=计算期天数÷总资产周转率

企业总资产周转率反映总资产的周转速度。总支出周转率越高,周转次数越多,部门总资产周转速度越快,说明企业的资产经营利用的效果越好,企业的经营效率也就越高,从而增强企业的偿债能力和盈利能力。反之,则表明企业利用资产进行经营活动的能力比较差、效率低,最终还将影响企业的盈利能力。(文章来自赢家财富网http://www.yingjia360.com)

二、 总资产周转率在计算过程中应注意的问题

1.计算期的确定

通常以一年为一个计算期间,按全年360天予以计算周转天数,并且要保证企业前后各期计算时应保持一致,以使其具有可比性。

2.总资产平均余顺的确定

这里的总资产是指企业资产负债表中列示的全部资产总硕。在实务中资产平均余额的计算可以按照年、季、月份采用简单算数平均法计算和加权算数平均法,尤其是对那些季节性强的经营企业,全年各个月份资产数额波动较大,采用各月末资产余额的加权平均数可以较好地反映企业实际的状况。

3.销售收入净额的确定

销售收入的净额是指销售收入扣除了销售折扣、销售折让、销货退回等后的金额,尤其要注童资产负债表的日后调整事项以及跨期间销售退回对销售收入净额的影响。(文章来自赢家财富网http://www.yingjia360.com)

三、总资产周转率的影响因素

通常情况下,影响资产周转率的因素包括企业经营周期的长短、企业资产构成及质量、资产的管理力度以及企业采取的财务政策等。

(1)企业所处的行业及经营背景

不同的行业有不同的资产周转率。企业经营的背景不同,其资产周转率也会呈现不同的趋势。

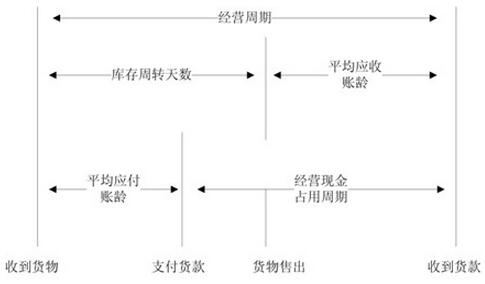

(2)企业经营周期的长短不同会影响资产周转率

营业周期的长短可以通过应收账款周转天数和存货周转天数近似地反映出来,因此可由应收账款周转天数和存货周转天数之和简化营业周期。

营业周期长短对资产周转率具有重大影响:营业周期越短,资产的流动性越广泛,在同样时期实现的销售次数越多,销售收入的累计额越大,资产周转越快。

(3)企业的资产构成及质量的不同也会导致不同的资产周转率

企业的资产可分为流动资产和非流动资产,流动资产的数量和质量决定了企业的流动性,非流动资产的数量和质量则决定了企业生产经营能力。

在一定时期,固定资产或不良资产比率较高时,会造成资产流动性不足,资金积压,影响资产周转率。(文章来自赢家财富网http://www.yingjia360.com)

(4)资产管理的力度和企业采取的财务政策不同,也会导致不同的资产周转率出现

资产管理的力度越大,拥有越合理的资产结构以及越优良的资产质量,资产周转率越快,反之则越慢。

企业采取的财务政策也会影响资产周转率,不同的财务政策会导致资产帐面价值不同。

上一篇:股份公司的清算是怎样完成的

下一篇:股票交易有哪些当事人参加?

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889