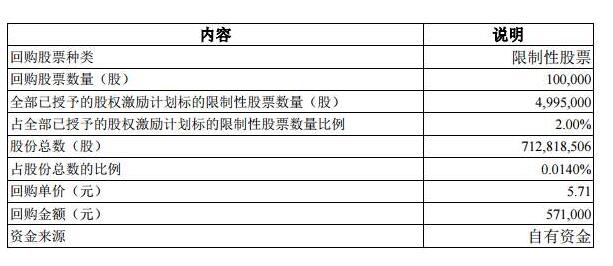

限制性股票通常用于在公司的股权激励计划中向激励对象授予额外的股份。股价普遍偏低。限制性股票一般在激励计划开始时授予激励对象,激励对象要为此付出代价。一段时间后,由于激励对象辞职、晋升或绩效考核不理想等原因,公司将失去享受股权激励计划的资格。此时,公司将收回之前授予他的股票。此时需要以激励对象的原价回购限制性股票,然后取消。

限制性股票回购是公司管理层的一般操作,没必要关注。除非公司整体绩效考核不达标,股权激励计划整体失败,这样的结果是好是坏不是一目了然?

限制性股票回购是指上市公司根据一定的条件和需要给予员工的一种股权奖励。和纳税时机有关。员工只有满足股权激励计划的条件,才能获得股票回购,期限内不能转让,达到期限股票价值可以套现。

1.限售股回购是一种积极的解读,促进了公司的利润发展和公司高层的稳定,提高了净资产和每股利润,有利于公司的长远发展。股票回购也是公司将非流通股转为流通股的一种方式,可以用来取消股本,使股本总额保持不变,但减少了非流通股,也有利于公司的减持。

2.对于限售股回购的公司,如果是优质的白马蓝筹股等股票,业绩不错,股票价值也处于低位,有利于股票的拉升,可能导致涨停板。如果是业绩不好的公司,怕这个时候公司业绩不提升,不建议投资者参与。

限制性股票回购目的

1.股票回购通常用于取消股本。股本减少,平均净资产和利润没有变化。相应的,净资产和每股利润增加了,股价当然也涨了。

2.期权取消和限制性股票回购取消都对应着上市公司的一种股票(期限)权利激励制度。

由于上市公司可在证监会,的批准下对员工实施股权或期权激励,如果已被授予激励的员工离开公司,且股份(期限)激励尚未实施,则辞职员工的相应股份将相应取消。

3.股票回购主要是公司的经营,是为了内部的股票激励或留存或注销。激励或挽留是由于公司业务需要,也是公司股权变动的开始,这是好的。

限制性股票回购纳税情况

1、纳税义务发生的时间。对于限制性股票,在授予日,公司员工获得了公司授予的股票,但这些股票是有限的,员工不能以任何形式转让,也不能获得收益。

对于限售股,只有当员工满足股权激励计划的解锁条件,且公司在解锁期内实际解锁员工的合格限售股时,员工才能获得

2、应纳税所得额的确定。员工获得的限售股收入,按照实际解锁日限售股对应的二级市场价格,作为当月员工授权日所的工资及薪金收入,并按规定计算缴纳个人所得税。如果公司原本以有偿方式授予员工限售股,可以扣除员工购买限售股时支付的实际价格。

3、应纳税额的计算。限制性股票收入的计税金额计算与股票期权收入基本相同。限制性股票的计算应注意“规定月数”,即员工在国内工作期间以股票期权形式从中国获得工资和薪金的月数。如果超过12个月,则按12个月计算。

上一篇:目前被严重低估的股票板块,

下一篇:股价腰斩是什么意思,股票被

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889