股权置换有三种实际操作方法,分别是股权置换、股权置换加现金或资产。以公非上市股份有限公司作为甲公司和非上市股份有限公司作为乙公司,之间发生股权置换假设来说明这三种置换方法的优缺点和简化的操作进行说明。

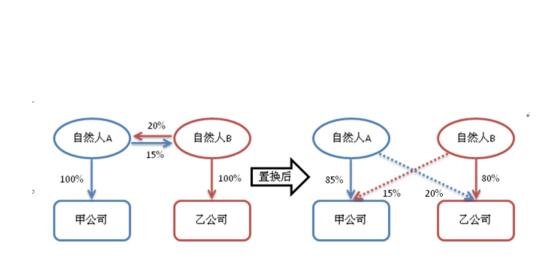

第一种是股权之间置换。股权之间置换是指公司甲与公司乙之间发生的股权置换,不涉及资产、现金的支付。例如公司甲增发新股,公司乙的股东用自己公司的股权对公司甲投资,获取公司甲增发的新股,而公司甲取得公司乙相对的股权。股权之间置换涉及任何现金,从而更有效降的低了财务上的风险。这样的置换一般都是在有着优势互补的公司之间。但是值得注意的是,这种方式如果作为投资的公司乙股权价值远大于公司甲在股权置换之前的所有者权益,容易造成甲公司中非货币的资产投资比例低于百分之三十的风险。

第二种是股权加资产式置换,股权加资产式置换是指公司甲与公司乙之间发生的股权置换,但同时以资产作为股权支付的部分对价。例如公司甲增发了新股,乙公司的股东用乙公司的股权对甲公司投资,获取公司甲增发的新股,而甲公司获取乙公司相对的股权,同时乙公司要用自己优质的资产对甲公司投资,获取甲公司增发的新股,甲公司获取乙公司相对的优质资产。优点就是不需要支付现金便可获得优质资产,扩大企业规模。一般情况是有优质资产的公司会使用这样的方式,而这部分优质资产可以迅速提高另一方的生产能力和规模,并且不具有支付现金的风险,降低了财务所承担的风险。但这种方式也需要注意,如作为投资的乙公司股权价值及乙公司的优质资产远远高于甲公司在股权置换前的所有者权益,容易造成甲公司中非货币资产投资比例低于百分之三十的风险。

最后一种是股权加现金式置换,股权加现金式置换就是除了相互置换股权以外还要支付一定数额的现金才能完成置换。例如甲公司增发新股,乙公司的股东用乙公司的股权对甲公司投资,获取甲公司增发的新股,而甲公司取得乙公司相对的股权,但同时乙公司要用现金向甲公司投资,取得公司A增发的部分新股,成为甲公司的股东。

需要注意的是,这三种种股权置换方式中,如股东购买的股权不低于甲公司全部股权的百分之七十五,且股东在该股权收购发生时的股权支付金额不低于其交易支付总额的百分之八十五,按规定可以进行一下几个选择处理:第一被收购企业的股东获得收购企业股权的计税基础,用被收购股权的原有计税基础确定。第二收购企业获得被收购企业股权的计税基础,用被收购股权的原有计税基础确定。第三收购企业、被收购企业原本的一切资产和负债的计税基础以及其他相关所得税事项保持不变。

上一篇:股票的证券税制及需要注意的

下一篇:投资者怎样才能更好的对股票

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889