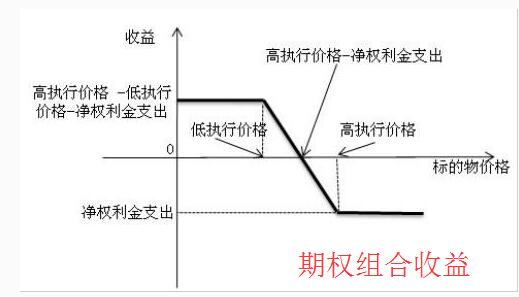

投资者都知道期权常以组合形式出现,所以研究波动率对期权价格的影响,在某种程度上也可以说是对期权组合策略的影响。需要说明一下的是在期权组合策略中常见的是垂直价差组合、日历价差组合。

波动率在期权价格的影响因素中是唯一一个不可观察因素,尤其是在大幅度的波动行情中,它的单位变动会造成期权价格的显著变化。分析波动率对期权组合策略的影响,就会引出一个敏感性参数概念。

在敏感性参数的概念中,参数Vaga表示的是期权相对波动率的变化率,它有三个典型的性质:一是在看跌、看涨期权中,参数Vaga大于0表示的是期权价格随着波动率的增加而增加;二是期权的到期时间越长,参数Vaga值就越大,长期期权对波动率就更加敏感;三是参数Vaga值对平值期权的影响比较大,前提是其他定价因素不变。

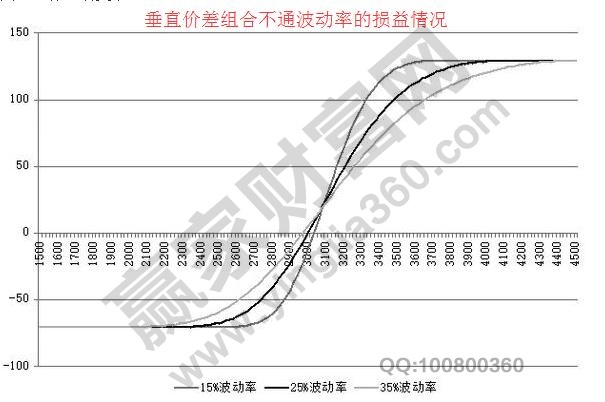

垂直价差组合在不同的波动率下会有不同的损益情况,日历组合盈利、亏损会随着波动率的上涨逐渐增加、减小。波动率上涨的时候,长期期权的参数Vaga值要远远大于短期期权的参数Vaga值。

以上就是本篇文章和大家介绍的波动率对期权组合的影响,希望对大家的期权投资方面能够有所帮助。另外,如果大家还想要了解个股期权的其他知识点,请继续关注赢家财富网,阅读更多精彩文章。

上一篇:投资者应该怎样选择合适的期

下一篇:个股期权中行权交割风险有哪

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889