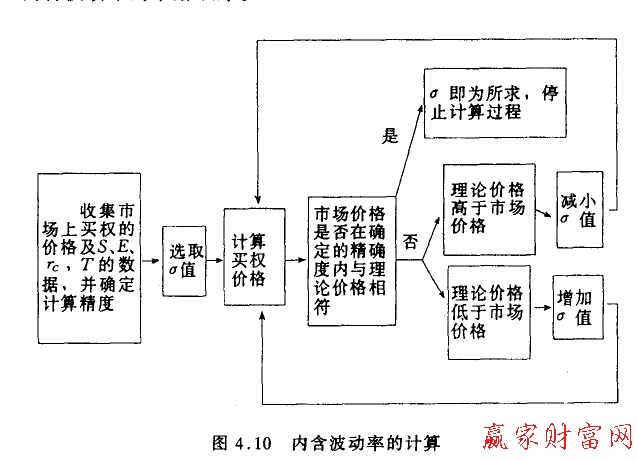

由于从该模型不能直接简单地解出标准差,我们要用试错法依次对δ取值,代入公式计算,直至使公式得出的理论价格与期权市场价格相等的δ值产生,这就是所求。图4.10表示的是内含波动率的求解顺序。

由于δ是股价的波动率,标的股票相同、到期时间相同的期权计算出的波动率应是相同的,但由于种种原由。包括定价模型自身的局限性,从相同标的资产的同期期权计算出的内含波动率是不同的。为进行调整,有的对不同的内含波动率求简单算术平均.还有的取加权平均,还有的只取执行价格与市场股价相近的期权的内含标准差。

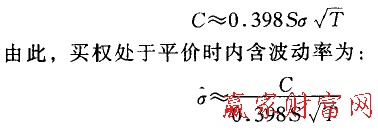

当执行价格与股价相等时,买权价格与股价波动率几乎是线性关系。Brenne:和Subrahmanyam在1988年经过实证研究表明.买权处于平价时.有以下关系成立:

其中C为买权的价格。

在使用内含波动率的过程中存在一个矛盾,为计算内含波动率,就必须假定期权的价格是正确的,于是由此计算出的内含波动率就被用于对别的期权进行定价,得出的理论价格将与现实价格进行对比以确定市场价格是否合理,是否存在高估、低估的情况。这样就有必要假定某时刻期权定价是正确的,另一时刻其定价又是偏误的,至于何时的定价是错的,我们不能确定。

正是波动率价值的不确定性,使期权成为最有吸引力的金融工具之一。如果市场投资者对波动率的预期相同,期权的定价就是正确的,那也就没有必要进行买卖交易。只要当投资者对波动率的评价具有差异,就认为期权的价格不是合理水平,由此导致了期权的买卖。

上一篇:方差标准差及到期时间对期权

下一篇:如何理解担保的期权特性

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889