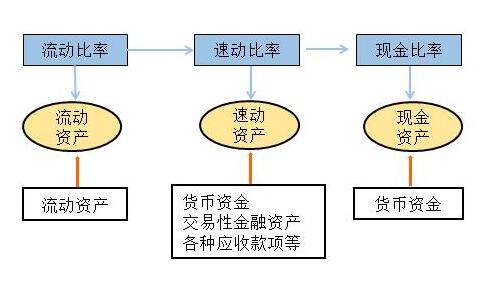

现金比率计算公式:

现金比率=(现金+短期有价值证券/流动负债)*100%

现金指库存现金和银行存款,短期证券主要指短期国库券。现金比率越高其公司的流动性越强,这个比率也就是流动性比率。此外存款周转率和应收账款周转率可以作为反映企业短期偿债能力的补充指标。

它不包括存货和应收账款。请比较当前比率。也就是说现金比率只衡量所有资产中相对于流动负债流动性最强的项目,是三个流动比率中较为保守的一个,这个公式反映了公司在不依赖存货销售和应收账款的情况下偿还流动债务的能力。关于财务计算的各类比率中在赢家财富网有非常的介绍,流动负债比率多少合适也有相关的内容。

现金比率不包括交易性金融资产,现金比率是指企业为赚取差价并准备在近期出售而持有的债券投资、股票投资和基金投资。例如股票、债券和从二级市场购买的基金,目的是赚取差价。交易性金融资产是2007年会计新增的一个会计科目,主要是适应当前市场上股票、债券、基金等的交易。而不是原来的短期投资。

这个现金比率指标在公司中是如何体现的呢?为此本文对一家公司的数据进行了逐年分析。同时决定现金比率的因素也有三个,一是国民收入,二是货币流通速度,三是持有现金的成本。具体分析请参考以下内容。

决定现金比率的主要因素有:

1.国民收入。国民收入越发的提高的情况下作为交易媒介的现金的数量就会出现增加;在其他条件不变的情况下,现金比例与国民收入水平成正比。

2.货币流通速度。当其他条件不变时,货币流通速度的变化方向与现金比率相反。

3.持有现金的成本。现金持有损失的利息收入。持有现金的成本越高,现金比率越低,反之变化越大。

上一篇:投资利润率计算公式,股票投

下一篇:销售毛利率作用及意义,上市

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889