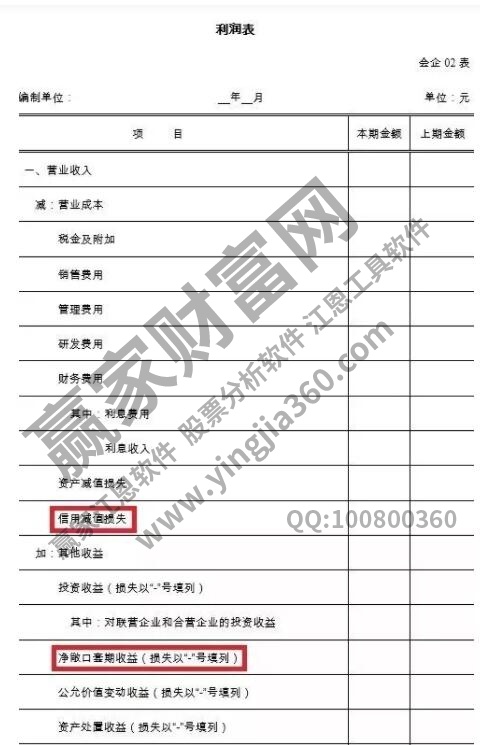

净敞口套期收益运用的地方是套期工具中能够实现的收益,是期货交易的时候特别常见的内容,进行套期是为了能够将价格变化太大而出现的损失降低到最大的程度,而敞口头寸也是因为在风险套其中形成的。而出现在利润表里面的净敞口套期也就是这方面的收益。如何分析财务报表也是投资者的一项技能。

净敞口套期意味着对于通免金融表述的错误,净敞口套期应该通过另一种错误的处理达到正确的结果。延期的金顿无法准确判断。净敞口套期如果套期工具的收益或损失全部递延,且套期不完全有效,则递延的金顿,即使递延确认在确认期内递延的金顿的财务表现也不符合匹配原则。

净敞口套期保值实现套期保值双方损益同步确认的目的。然而净敞口套期这种方法存在一些问题。“递延”的会计处理既不是交易的结果,也不是合同或法律规定的净风险对冲。只是为了抵消套期双方的价值波动,净敞口套期在修正和确认评级不一致的同时带来了另一个问题。净敞口套期即已实现的收益和损失必须推迟确认。

敞口是指金融活动中存在金融风险的部位和受金融风险影响的程度。敞口是金融风险中的一个重要概念,但它与金融风险并不相同。敞口大的金融资产可能风险不高。敞口是风险分析中常用的术语,表示风险暴露的地方。比如给企业贷款10亿,其中8亿有对外担保,其中2亿没有担保,那么我们就说风险敞口是2亿。同样的说法也用于其他领域,如期货。

通常有三种类型的敞口

1.交易敞口

2.商业或经济敞口

3.转换敞口

风险管理通常通过母公司的中央集中职能部门来组织和管理。其优点是中央集中系统减少了暴露管理的重复性工作,有助于更好地协调暴露管理策略。根据中央集中系统,所有子公司定期向中央政府报告其风险敞口,并根据这些报告做出风险敞口管理和对冲决策。此外,中央集中系统可以选择使用内部或外部对冲技术来管理风险敞口。

套期保值是什么意思?

随着期货市场的壮大和交易规模的扩大,期货市场在金融市场和市场经济中的地位越来越重要。同时,利用合适的方法获得最优套期保值比率变得越来越重要,这促进了套期保值理论的快速发展。20世纪30年代以来,套期保值理论经历了从传统套期保值到选择性套期保值再到现代投资组合套期保值的三个转变阶段。

为了在一定程度上解决基差风险,work提出了选择性套期保值理论。根据这一理论,套期保值时,套期保值者需要事先约定基差变化的范围,选择期货价格的时间跨度。在此前提下,套期保值活动的另一参与者选择其中期货一天的价格作为约定期限内估值的基础。这种理论在一定程度上缓解了基础存在带来的风险,但操作过于繁琐和机械,不是一种理想的套期保值方法。

净敞口套期保值收益包括哪些会计科目?从本文的分析可以看出,收入是计入固定资产账户的,具体操作细节需要根据本文的分析进行。我们也对净敞口套期保值收益做了相应的总结,希望这些能让大家对此有更深刻的理解。

上一篇:利润表反映的是什么,上市公

下一篇:利润率等于什么,利润率在上

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889