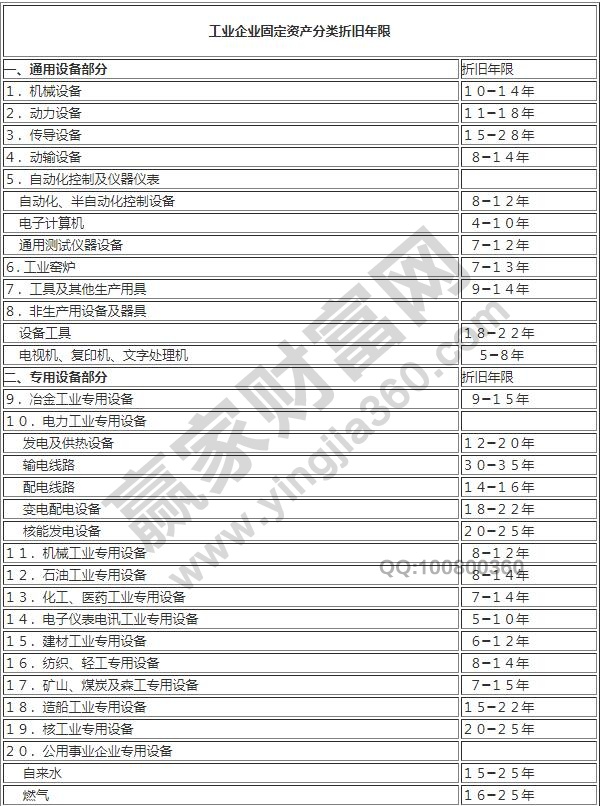

规定内容:

1.建筑物以及房屋规定折旧年限是20年;

2.轮船、机器、飞机和其他生产设备、火车、机械规定折旧年限是10年;

3.工具、器具、家具等与生产经营活动有关的规定折旧年限是5年;

4.火车、轮船、飞机以外的运输工具规定折旧年限是4年;

5.电子设备规定折旧年限是3年。

企业在预计固定资产使用寿命的时候,需要注意:

1.预计固定资产的实物产量或者是生产能力;

2.有形损耗,固定资产在使用中的磨损情况,房屋建筑的侵蚀情况;

3.无形损耗,固定资产在使用新技术的应用中变得过时或者当前技术陈旧等;

4.法律规定或者使用限制等。

固定资产包括哪些?

1.建筑物以及房屋,产权属于企业;

2.办公设备,企业办公常用设备以及事务设备;

3.专用设备,企业针对某项工作专门配备的设备;

4.陈列品以及文物,文化事业单位的陈列品以及文物,比如展览馆或者博物馆;

5.图书,文化馆以及图书馆的图书以及专业书籍,单位的业务书籍等;

6.运输设备,各种后勤部门使用的运输设备;

7.机械设备,后勤部门使用的,用于维修的工具、机床、动力机、备用发电机等,医院的医疗器械设备以及计议器、检测仪器等。

8.其他固定资产,以上没有包含的,可以根据具体情况划分,也可以细分上述类别,种类更加丰富。

固定资产投资包含的科目:

固定资产、固定资产清理、应交税金--增值税、长期股权投资等,是固定资产再生产活动,购置建造固定资产的经济活动,包含更新、改建、新建等,大修理费用从成本中列出。

根据有关部门的规定,凡是进行养护维护的工程,如建筑物加固返修、设备大修以及水库铁路堤防等大修,不做固定资产投资统计,不纳入固定资产投资管理。

根据其实现方式以及工作内容,分为工具、设备、器具购置,其他费用,建筑安装工程三个部分。

固定资产折旧方法:

1.年限平均法,也称之为直线法

年折旧率 =年折旧率×固定资产原价 ÷ 12= (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%月折旧额

2.工作量法

单位工作量折旧额 = 单位工作量折旧额 × 该项固定资产当月工作量 = 固定资产原价 × ( 1 - 预计净残值率 )/ 预计总工作量某项固定资产月折旧额

3.双倍余额递减法,也称之为加速折旧法

年折旧率 =年折旧率×固定资产净值 ÷ 12= 2÷ 预计使用寿命(年)× 100%月折旧额

4.年数总合法,也称之为加速折旧法

年折旧率 = 年折旧率× (固定资产原价 - 预计净残值 ) ÷ 12 = 100 %月折旧额×(尚可使用寿命/ 预计使用寿命的年数总合 )

一般来说,年限平均法,也就是直线法,是一般企业常用的,使用个别计提,或者分类计提,都是可以的。

固定资产折旧年限表规定的年限等内容,上述文章已经阐述了,希望大家在看完之后会有所收获,固定资产是重要且清晰的。最后可以看看股权众筹管理办法。

上一篇:股权转让如何避税及合理避税

下一篇:去化率什么意思怎么理解,去

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889