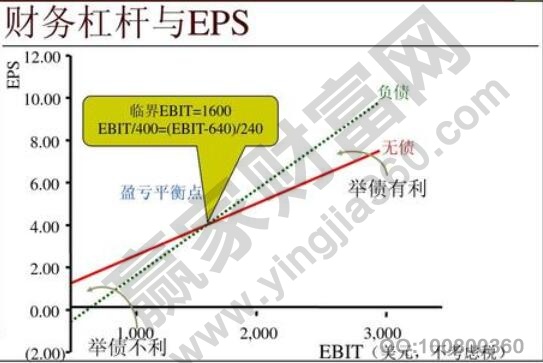

对于企业来说,盈利水平越高,在扣除债权人拿走的利息之后,股东得到的回报也越多,相反股东得到的回报自然是越少,而盈利水平比利率水平低的时候,投资者可能就会拿不到回报甚至还有可能会倒贴。

利息是固定不变的,所以企业举债就具有财务杠杆效应,可以说它是一把双刃剑,对于企业的影响有好有坏,我们主要就从企业的总资产利润和利率水平的对比来看:前者大则企业举债的影响是积极的、正面的,后者大则表示企业举债的影响是消极的、负面的。

运用条件

企业平时想要运用财务杠杆原理,增加财务杠杆利益,是具有以下条件限制的:

一、期望投资收益率必须比借入资金利息率高;

二、举债增加融资风险有多大;

三、借入的资金或者负债的额度对于自有资金最高限制比例等。

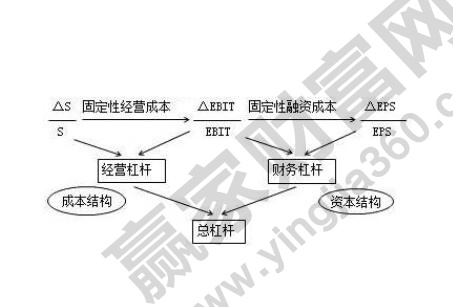

财务杠杆风险关系

一、财务杠杆产生财务风险

我们根据风险的定义(风险是关于不愿发生的事件发生的不确定性之客观体现)来看,风险并不是不确定的,而是客观存在的。而财务风险说的就是在不确定未来收益的情况下,企业由于负债融资而产生的需要股东承担的额外风险。企业在接入资金之后如果这笔资金的收益率比负债利息率高的话就可以从杠杆中受益,如果低于负债利息率就会受到损失,这种不确定就是杠杆产生的财务风险。

理论上来说,企业的财务杠杆系数有多高可以表现出财务风险有多大,不过这里要说明的是负债里面包括无息负债和有息负债,而财务杠杆表现的仅仅是有息负债(如应付账款等)带来的财务风险。有息负债是因为企业融资借入的资金,一般来说金额都会比较大,它是企业产生财务风险的主要原因,而无息负债则是在企业的正常经营中由于商业信用而产生的。

财务杠杆的系数大,息税前利润率上升的时候,权益资本收益率就会以更大的比例上升,而息税前利润率下降的时候,权益资本收益率就会以更大的比例下降,这个时候财务风险也会比较大,反之,财务杠杆系数小,息税前利润率上升的时候,权益资本收益率就会以更小的比例上升,而息税前利润率下降的时候,权益资本收益率就会以更小的比例下降,自然财务风险也会比较小。总的来说,其实财务风险就是将举债的经营风险转移到了权益资本上。

二、财务杠杆和财务风险无法避免

自有资金的筹集量是有限制的,企业扩张的时候是很难完全满足企业需求的,筹资的速度快,弹性也大,适当的举债对企业经营规模的扩大是有利的,可以提高企业的市场竞争能力,举债产生的利息在税前进行支付,而经营利润相同的时候,相对于无债经营的企业来说,负债经营的企业缴纳的所得税会更少。因此,和权益资本成本相比,债务资本成本较低,举债筹资对于降低企业综合资本成本是有利的。

但是,由于并不确定将来收益情况,举债肯定会承担一部分的经营风险,这个时候存在的财务风险就是从债务资本的经营风险转嫁给权益资本形成的,而且,企业闲置资金也会促进产生借贷行为,资金必须投入生产才可能会增值,如果把部分资金储藏起来,没有通货膨胀就不会产生增长,所以企业会把闲置资金存在银行中来收取利息,银行会把这部分资金贷出投入生产中,财务杠杆和财务风险也由此而产生。财务杠杆原理在银行中的运用是最多的。

上一篇:其他流动资产包括哪些及核算

下一篇:可供出售金融资产现在叫什么

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889