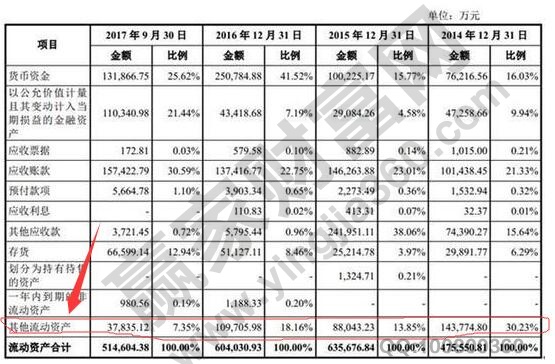

其他流动资产所属的科目是资产类科目。

包含多种,除去流动资产,基本上是其他流动资产,比如在应收票据、存货、应收账款、其他应收款、货币资金、短期投资等资产范围之外。

一般情况下,待处理流动资产净损益,没有处理转账,将其放在其他流动资产中。

流动资产,流动性比较强的资产称之为流动资产,变现时间为一年之内。

一般会计书中都会查到。按照月报、年报、季报,都是有分类的。

其他流动产的核算范围,如下列所示:

其他流动资产不在上述资产科目中核算:

增加时:

借:其他流动资产

贷:有关科目

减少时:

借:有关资产

贷:其他流动资产

其他流动资产的设立:

如果遇到不容易或者不方便归类在流动资产中,可以设立新的科目,填报表的时候,其所属于其他流动资产。

在会计基础工作规范中,有涉及到,企业可以根据实际情况,使用及设置会计科目。前提条件是不影响会计核算,对外统一会计报表以及会计报表指标汇总一致。

如果说流动资产是负数,那么表示的含义为:

1、企业流动资产比较差,流动性缓慢,盈利能力不稳定,收益降低。

2、持续亏损或者巨额亏损,流动负债比流动资产大,将会出现亏损。

3、资本扩张迅速,原因在于借款,但是企业的盈利能力并不高,跟不上扩张的速度,这时候将会出现膨胀,以及效益巨差。但是对外投资不能超出原有注册资本的二分之一,如果出现,那么证明是外部监控不到位所致。

4、借款拿到巨大的一笔资金,但是没有相应的获利能力

企业流动资产评估,基本方法介绍:

1、历史评估法

评估流动资产账面价值,是其重要判断依据,也就是常说的账面净值法。

流动资产账面价值减去减值因素等于流动资产评估价值。

2、重置成本法

按照当下的条件,评估重新购买的资产费用,用来确定资产价值。

完全重置成本减去减值因素等于评估价值

使用有各种形态的、价格变动比较大的流动资产评估,从购买者角度来看。

其他流动资产包括哪些以及相应的核算范围的介绍,希望对大家有帮助,同时,本文还介绍了流动资产的相关知识,比如为负数时代表什么,应该如何评估企业流动资产,公司的基本面消息非常多,大家可以主抓我们关心的股票进行分析,不需要广撒网,重点分析,重点研究,才有可能抓住股票买卖点,结合我们掌握的股票分析只是,说不定能够获利。会计学中有很多知识,大家一定要有多了解。

上一篇:长期资产适合率是多少,长期

下一篇:财务杠杆原理怎么理解、运用

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889