资产负债比率高,说明企业资金来源中负债的资金多,所有者权益的资金少。财务风险相对较高,可能导致资金链在现金流不足时无法及时还债,从而导致企业破产。高资产负债率会导致进一步融资成本的加重。银行和投资者对资产负债率都有一定的要求。

长期负债率指标越小,公司债务资本化程度越低,公司长期债务偿还压力越小;公司负债资本化程度越高,债务偿还压力越小。对长期负债率的分析一般需要把握以下两点!

1.长期负债相对于流动负债来说,是比较稳定的,未来几年是会偿还的。因此,短期内,公司的偿债压力很小,不需要面临流动性不足的巨大风险。公司可以利用长期负债筹集的资金增加企业的固定资产,从而增加企业的经营规模。

2.长期负债相对于所有者权益的稳定性其实不如所有者权益,因为长期负债是固定还款期和固定利息费用带来的资金来源。如果长期负债率高,也意味着股东权益比例相对较低,公司资本结构的风险会很大。相对较差的稳定性会使公司经济衰退加剧,增加额外风险!

但是当利率低于投资收益率时,一定的资产负债率可以使企业利用债务杠杆提高股东收入。如果资产负债率高,主要是由于应付账款的增加造成的,这种增加不会导致企业声誉和市场地位的损失,从而提高企业现金使用的有效性。因为资金有时间价值,在此期间最初用于支付的现金可以用于其他目的,即使它存放在银行,也有利息收入!因此根据企业的实际情况,最好将资产负债率控制在适当的范围内,既不能越高越好,也不能越低越好。

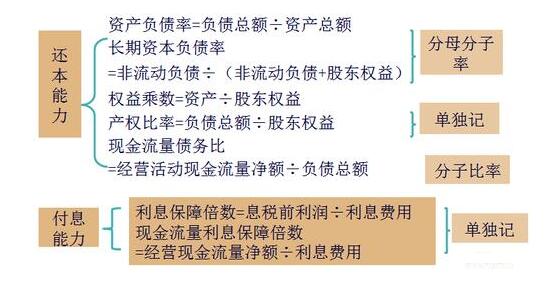

长期资本负债率的公式计算公式:[非流动负债/(非流动负债+股东权益)]*100%

上一篇:长期偿债能力分析影响因素,

下一篇:息税前利润率定义、计算以及

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889