了解税后净营业利润的要点:

1.税后净营业利润(NOPAT)衡量杠杆公司的经营效率。

2.税后净营业利润不包括从现有债务和一次性损失或费用中节省的税款。

3.并购分析师使用税后净营业利润来计算企业的自由现金流(FCFF)和经济自由现金流。

税后净营业利润(NOPAT)是指公司在没有资本化杠杆的情况下,即没有负债的情况下,潜在的现金收入。不包含一次性损失以及费用,因此不能够准确的说明公司的真的盈利能力。其中的一些费用可能包括与合并或收购相关的费用。如果考虑到这些费用,它们可能不能准确反映公司的经营状况,即使它们可能影响公司当年的利润。

税后净营业利润是一种混合计算方法,可以避免受到杠杆的影响而比较公司的业绩。这样,它是一个更精确的纯运营效率的衡量标准。

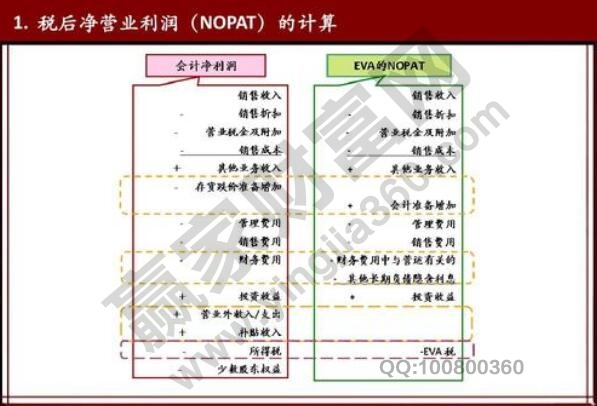

要计算NOPAT,使用的公司的营业收入,即营业利润。它包括毛利减去营业费用,营业费用包括销售、一般和行政费用(如办公用品)。计算公式是:

税后净营业利润=营业收入* (1-税率)

税后净利润=净利润。税后营业利润=净利润+(利息费用研发费用调整项目-非经常性收入调整项目)*(1-25%)。既然税后净利润和净利润是一回事,那么三者的区别其实只有两个,即净利润和税后营业利润的不同点。它们之间的区别如下:

1.不同的计算公式

净利润=利润总额*(1-所得税率)

税后净营业利润=净利润(利息费用研发费用调整项目-非经常性收入调整项目) *(1-25%)

2.不同的意思

净利润是指企业当期利润总额扣除所得税后的金额,即企业的税后利润。所得税是指企业按照所得税法规定的标准向国家计算缴纳的税款。是企业利润总额的扣除项目。

税后净营业利润是指公司营业利润扣除利息收入和支出后,再加上折旧和摊销等非现金费用,减去营运资金增加和对物业、厂房设备及其他资产的投资后的金额。

3.这些指标有不同的含义

净利润是企业经营的最终结果,净利润越多,企业的经营效益越好;反之则是经营效益较差。这是衡量企业经营效率的主要指标。

税后净营业利润是自由现金流计量的重要概念之一。代表公司按收付实现制扣除所得税后的营业利润(税前利润和税后利润)。

税后净营业利润是公司不涉及其他的资本结构的税后利润,也就是资本税后投资收益,就是公司的盈利能力。

上一篇:税前利润怎么算,税前利润指

下一篇:如何分析财务报表,财务报表

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889