【坏账】

对于坏账,指的的企业没有办法收回的应收账款,也可能是收回的可能性极小的应收款项,有发生坏账必然会产生一定的损失,所以叫做坏账损失。

然而企业发生坏账,造成坏账损失是一种很正常的现象,那么怎样才能够确定为企业坏账呢?

(1)因债务人死亡,以其遗产清偿后仍然没有办法收回;

(2)债务人破产,以其破产财产清偿后仍然没有办法收回;

(3)较长时间内,比如是超过3年没有履行偿债义务,并有足够的证据表明无法收回或者收回的可能性极小;

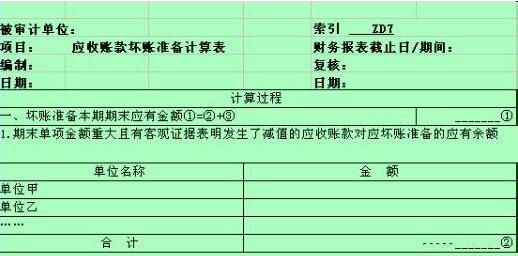

所以,企业应该定期或者至少每年年终对应收款项进行全面的检查,对于坏账做好计提坏账准备,其中企业只能采用备抵核算坏账损失,而计提坏账准备的方法有余额百分比法、账龄分析法、销售百分比法等等,具体的方法需要有企业自行确定。

投资者在分析的时候需要注意,不能够全额计提坏账准备的情况有4种:

1、当年已经发生的应该收取的款项;

2、公司计划对应收的款项进行重组;

3、与关联方发生的应收的款项;

4、其他已经逾期,但是没有确凿证据证明不能够收回的应收款项;

【坏账处理】

一般情况下,企业对应可能发生的坏账有两种不同的会计处理方法:一是直接转销法,一种是备抵法。

直接转销法及时把发生的坏账损失直接列入当期损益,简单明了,一般适用于商业信用胶水,坏账损失风险小的企业;

备抵法指的是企业按期估计可能发生的坏账损失,并列入当期费用,形成企业的坏账准备,等到实际发生坏账损失时,在冲销坏账准备和应收账款的处理方法,通常使用的是应收账款余额百分比法,适用于赊销金额大、坏账比例高,数额较大的企业,更符合稳健性的原则。

以上就是本文讲解的财务分析中的坏账处理方法以及操作技巧,如果您还想要了解更加专业的基本知识学习,请点击企业分析进行研究。

上一篇:流动资产比率计算公式 流动

下一篇:看财报规避地雷股的六种方法

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889