头等和次等普通股

防御型投资者和进攻型投资者之间实际的主要的区别在于:前者要限制自己向大的领先的公司投资;反之,如果后者的判断力和技巧告诉他这些公司有足够吸引力,那么他可能购买它们的股票。我认为,防御型投资者在对主要的股票作选择时,不必受我的评价方法或类似方法的影响,否则会给他带来比预想的更多的麻烦。如果他采用多种投资方法,或者采用如第9章里策略B和策略C论述的更简单的选择标准,那就足够了。

另一方面,如果进攻型投资者买进念头的或环公司的股票,他就会大胆地通过在众多股票中选择“最好的”来证明自己的独立判断。他会这个目的而选择我的评价方法,或者采用对他和他的有更加吸引力的其他选择方法。无论采用什么方法,我认为使人放心的情况应该是,他购买的股价所表示的企业部的市场价值,不要过于高出实际记录和谨慎的前景预测的价格。

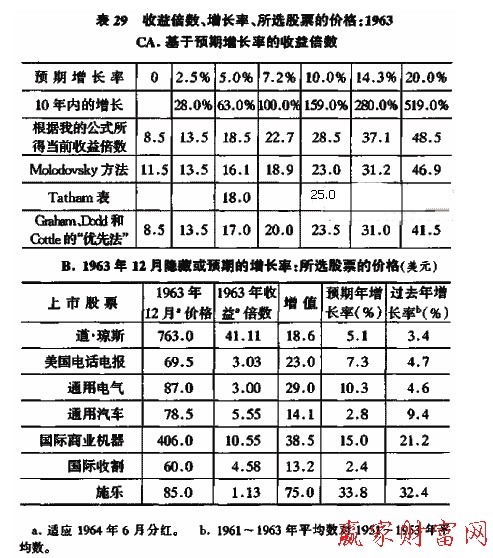

就那些书籍有广阔前景并因此而表现得最热门和有最高价值的公司来说,很明显不能这样做。想想施乐公司,在1964年后期以132美元卖出,这个投机成功的公司因此在市场上拥有27亿美元的价值。这个数字依次是1963年销售额的10倍、利润的117倍、每股不足3美元的净有形资产的约50倍。我的主要论点是,作为真正的投资,不能买那种价格的普通股和同一水平的其他股,除非投资和投机混合在一起,投机占了统治地位,或对自己真正的购买动机含混不清。

很难划清次等股的范围。它包括大约2000种上市股票和好几千种未列出的股票,它们一般未被认作为有很大的市场发展前景的主力,从而进入“贵族阶层”。很明显,无论何时,在意见相异处都会有大量的相同部分,但在一般情况下,投资者应知道他民考虑的上市证券是属于头等级别还是次等级别。

聪明的投资者能够成功地在交待普通股中动作,他只在廉价时买进。这意味着当它们的短期前景看好也就是普通的购买者可能对它们很感兴趣的时候,聪明的投资者几乎不会买进它们。在这种时候,市场价格持续上升,并可能接近甚至超过预期的长期价值。明显地,这是一个有利的卖出而不是买进机会。

在这些次等公司不景气甚至有些无望的时候,价格水平其实更适合进攻型投资者。在这种时候对一种证券作出大的选择并不难,那就是,证券内在价值是其卖出价的2倍。这个评价方法经常被使用,很有利于确定预期公平价值。如果投资者砍他没有为这个价值中的每美元支付多于67美分甚至更少的钱,那么,他有充分的理由期望在来看有令人满意的收获。

为了说明在有吸引力的水平上的次等普通股的选择,我们将回到1957年的年末。在表30中,列出了在那里满足以下4条投资价值标准的5种股票。

1. 基本规模:有超过1000万美元的流动资本

2. 主要“廉价”标准:以低于净流动资产2/3的价格卖出普通股。

3. 低市盈率: 价格不超过1957年收益的8倍。

4. 良好的分红历史:至少在以前10年分过红利。

这5种股票在后来的两年里都获利了令人满意的进步,1959年12月的总价值略微超过前两年的净游戏资产价值。

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110