聪明的投资者能够成功地在次等普通股中运作,他只在廉价买进,这意味着当它们的短期前景看好也是普通的购买者可能对它们很感兴趣的时候,聪明的投资者几乎不会买进它们。

前一章讨论了在上市证券中如何选择普通股。经过选择,防御型投资者可不受限制地依据自己或顾问的意愿掌握手中股票的去留,以此达到股票投资最大的多样化。选择的重点主要在于排除。我建议:一方面排除上市股票中明显的拙劣股,另一方面排除那些价格很高却容易卷入投机性冒险的最优股。在这一章中,对进攻型投资者,我要考虑那些超过总体平均收益的个人决策的可能性和手段。

成功的前景是什么呢?坦率地说,我在最初表达时,不得不对这点作重大的保留。乍一看,成功选择的出现是不信而喻的。为了获得平均结果,例如,等于道.琼斯工业平均指数的统计结果,我们并不需要特殊的能力,所需要的只是与那些30种优先上市股票相同或相似证券。当然,依靠适当的训练,根据研究、经验和天生的能力,获得比道.琼斯工业平均指数更好的结果是完全可能的。

即使那些操作者资格是最高的,仍然有许多给人印象深刻的证券表明要达到理想的效果是很难的。这些证据存在于那些动作多用的投资公司(或投资资金)的记录中,这些资金的大部分比较庞大,足以值得最好的金融或证券分析家与研究机构的其他人员在这个领域一起为之工作。当扩展这些资金时,他们动作的费用平均每年大约0.5%或者更少些。这些费用本身并不是微不足道的,但与1951年到1960年(1954年至1963年也是)10年间普通股每年15%的选择能力就很容易克服费用的限制,并能为股东带来较高的净收益。

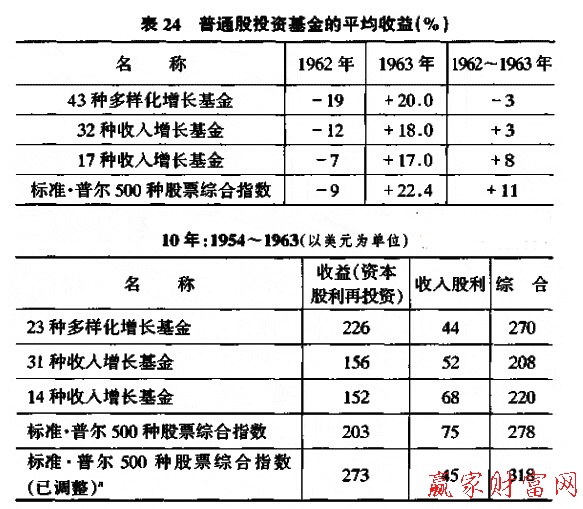

然而,总体看来,完全投资于普通股的基金,在很多年里没有能获得如同标准.普尔500种股票平均值所显示的那样好的收益。在表24中,我总结了各种普通股基金所表现的情况,这些资料被编在威森伯格很有权威的著作《投资公司手册》(1964年版)中。我这里的数据包括了1962年、1963年、1962年至1963年(综合)以及1954年至1963年的统计。与标准.普尔综合指数相比较,这一结果决不令人佩服。但就金融机构来说,这个事实也不会使投资基金的所有成员都有可能获得普通股的大致平均的收益。由于各种原因,大部分投资者根据自己的选择将钱投入到普通股中,却并没有做好。而对于客观的观察者来说,优于大盘业绩的投资基金的失败是一个相当明确的信号,那就是这种业绩的取得不是轻而易举的而是相当困难的。

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110